Laut neuer ISG-Studie prägen künstliche Intelligenz und Datenanalytik immer mehr Bankenprozesse – vom Kerngeschäft über digitales Bezahlen bis zur Bekämpfung von Geldwäsche

ISG Provider Lens Banking Industry Ecosystem Report DACH 2020

Der Umbruch bei den Geschäftsprozessen von Banken in Deutschland, Österreich und der Schweiz (DACH) ist derzeit weitgehend technologiegetrieben. Vor allem Methoden der künstlichen Intelligenz (KI) und der Datenanalytik kommen verstärkt zum Einsatz. Dies meldet der neue „ISG Provider Lens Banking Industry Ecosystem Report DACH 2020“ der Information Services Group (ISG). ISG ist ein führendes, globales Marktforschungs- und Beratungsunternehmen im Technologie-Segment. Diese Entwicklung schlägt sich der ISG-Studie zufolge auch auf den Markt der Service-Anbieter im Bankenbereich nieder. Manche entwickelten eigene KI-Lösungen, während andere Partnerschaften mit entsprechenden Software-Anbietern eingingen.

Bankgeschäfte per Sprachassistent

„Die Erwartungen der Bankkunden ändern sich gerade grundlegend“, sagt Johanna von Geyr, Partner und EMEA Lead Banking, Financial Services & Insurance bei ISG. Der mobile Zugriff auf Bankinformationen und das digitale Bezahlen stünden dabei an erster Stelle. „Wenn ein Kunde heute seine Bankgeschäfte zum Beispiel per Sprachassistent durchführen möchte“, so von Geyr, „müssen die ausgelösten Transaktionen auch auf diesem Weg eindeutig und sicher sein.“ Der Markt für Technologie- und Service-Anbieter, die Banken bei solchen Lösungen unterstützen, verzeichne deshalb aktuell ein deutliches Wachstum.

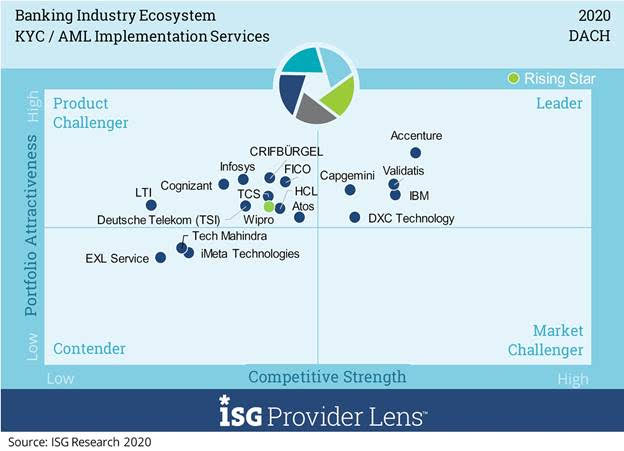

Know-Your-Customer/Anti-Money-Laundering (KYC/AML) Implementation Services

Ein Beispiel ist der von der ISG-Studie untersuchte Teilmarkt der „Know-Your-Customer/Anti-Money-Laundering (KYC/AML) Implementation Services“. Die Banken sehen sich hier mit sehr unterschiedlichen Regularien in verschiedenen Weltregionen und Ländern konfrontiert. In der Schweiz gelten zum Beispiel andere Regeln als in der EU, innerhalb derer noch einmal die Euro- von den Nicht-Euro-Staaten zu unterscheiden sind. Hinzu kommt, dass die EU-Regularien wiederum federführend von Großbritannien geprägt wurden, was sich mit dem Brexit ebenfalls ändert.

Prozesse automatisiertmit KI

„Mit Blick auf KYC/AML haben es Banken mit einer äußerst komplexen Landschaft an Regularien zu tun, zum Beispiel bei der Kreditvergabe“, sagt Johanna von Geyr. „Diese lassen sich nur dann wirtschaftlich umsetzen, wenn viele Prozesse automatisiert ablaufen. Hier kommen Methoden der künstlichen Intelligenz immer mehr zum Tragen.“ Beispiele seien etwa der Abgleich von Kreditnehmern mit sogenannten „Blacklists“ oder die Analyse auffälliger Zahlungsströme. Kreditkartenbetreiber führten solche Analysen aus Eigeninteresse schon länger durch, während Banken nun wegen neuer Regularien nachziehen würden.

KI und Machine Learning könnten Muster automatisch erkennen

Zugleich sehen der ISG-Studie zufolge Banken die KYC/AML-Regularien zunehmend nicht mehr nur als Pflicht, sondern auch als Chance, sich Wettbewerbsvorteile zu verschaffen. „Wer seine Kunden besser kennt und mehr Transparenz etwa über begleitende Informationen zu Geldtransfers erhält, ist auch in der Lage, seinen Kunden maßgeschneiderte und prompte Angebote zu machen“, so von Geyr weiter. „KI und Machine Learning könnten hier Muster automatisch erkennen, um entweder den Kundenservice zu verbessern oder Alarm zu schlagen, wenn mit Blick auf etwaige Geldwäsche Auffälligkeiten auftreten.

Eigene KI-Lösungen mancher Technologie- und Service-Anbieter im Bankenumfeld

Manche der Technologie- und Service-Anbieter im Bankenumfeld verfügen den ISG-Analysten zufolge mittlerweile über eigene KI-Lösungen, während andere diese über Drittanbieter und Partner dazuholen. Dies sei bei den klassischen IT-Service-Providern der Fall, die auf diese Weise produktunabhängige Services gewährleisten könnten. Bei den Anbietern bestimmter Technologielösungen und der damit verbundenen Services hingegen stehe und falle deren Marktposition mit der Attraktivität ihrer spezifischen Lösung. Die Dritten im Bunde der Service-Anbieter seien regionale Unternehmen, welche jeweils einen nationalen Markt besonders gut kennen. Diese verfügen ISG zufolge ebenfalls über nennenswerte Marktanteile, seien jedoch bei den großen internationalen Banken weniger vertreten. Von allen Anbietern gleichermaßen erwarten die Kunden laut ISG zudem umfangreiches Know-how im Bereich der Regulatorik, da dieses Thema immer wichtiger werde.

18 Anbieter, fünf als „Leader“positioniert

Im Teilmarkt der „Know-Your-Customer/Anti-Money-Laundering Implementation Services“ untersuchte ISG insgesamt 18 Anbieter, wovon sich fünf als „Leader“ positionieren konnten und einer als „Rising Star“. Dies ist nach ISG-Definition ein Unternehmen mit „vielversprechendem Portfolio“ und „hohem Zukunftspotenzial“.

Der „ISG Provider Lens Banking Industry Ecosystem Report DACH 2020“ bewertet die Leistungen von 26 Anbietern in vier Marktsegmenten (Quadranten): Neben „Know-Your-Customer/Anti-Money-Laundering Implementation Services ” sind dies „Core Banking Platform Implementation Services for Retail“, „Core Banking Platform Implementation Services for Corporate“ und „Payment Ecosystem Services“.

Core Banking Platform Implementation Services

Bei den Kernbankensystemen im Privat- und Geschäftskundenbereich hat ISG zuletzt vor allem Projekte beobachtet, welche die operative Agilität sowie die Reaktionsfähigkeit auf die immer anspruchsvolleren Kundenanforderungen verbessern. Die Service-Anbieter dieses Teilmarktes müssten deshalb in der Lage sein, diese dynamischeren Kundenbeziehungen abzubilden. Zudem müssten sie über Lösungen verfügen, die neue Komponenten wie zum Beispiel KI-Funktionalitäten in bestehende Altsysteme integrieren. Dies beinhalte auch die Modernisierung zentraler Altsystemkomponenten, damit diese sich nahtlos in zukünftige Systeme und Plattformen integrieren lassen.

Payment Ecosystem Services

Obwohl Bankkunden insbesondere in Deutschland und Österreich als sehr auf Barzahlungen orientiert gelten, setzen sich auch dort digitale Bezahlsysteme immer mehr durch – nicht zuletzt wegen der aktuellen COVID-19-Pandemie. In der Schweiz hingegen ist kontaktloses Zahlen schon länger Alltag. Bei großen Banken wie UBS, Credit Suisse und PostFinance gehören sie zum Standard. Die Schweiz hat hier laut ISG-Studie eine Pionierrolle eingenommen und gilt als Testfeld für neue digitale Zahlungsarten.

Die Mehrheit der Banken in allen drei Ländern der DACH-Region hat laut ISG damit begonnen, diese neuen Zahlungsdienste an entsprechende Service-Anbieter auszulagern. In diesem Zug würden Banken Dienstleister bevorzugen, die sowohl über das notwendige IT-Wissen als auch über ausreichend Outsourcing-Know-how verfügen. Sie müssen demnach nicht nur in der Lage sein, die Implementierung dieser Zahlungsverkehrssysteme, sondern auch die Verwaltung ihres Betriebs zu unterstützen und zu steuern.

Der ISG-Anbietervergleich nennt Accenture und DXC Technology in allen vier Marktsegmenten als „Leader“ sowie Capgemini in zwei Quadranten. Atos, IBM, Infosys, TCS und Validatis werden in jeweils einem Marktsegment als „Leader“ eingestuft. Zudem werden TCS in zwei sowie Wipro und Worldline in jeweils einem Quadranten als „Rising Stars“ bezeichnet – nach ISG-Definition Unternehmen mit „vielversprechendem Portfolio“ und „hohem Zukunftspotenzial“.

Eine bearbeitete Version der Studie ist bei Capgemini verfügbar.